News

Markt-Update Wohnimmobilien Deutschland: Strukturelles Angebotsdefizit trifft steigende Nachfrage

Die rapide Zinswende, steigende Rohstoffpreise und hohe Inflationserwartungen haben Spuren auf dem deutschen Wohnungsmarkt hinterlassen. Eine restriktivere Kreditvergabe verstärkt diese Effekte und stoppt den Investmentzyklus vorerst.

Jedoch bleibt die Nachfrage nach Wohnraum aufgrund verschiedener demographischer Faktoren ungebrochen hoch. Lesen Sie in unserem Fachartikel, wie unser Research Experte Alexander Grun die aktuelle Wohnimmobiliensituation in Deutschland einschätzt und welche Konsequenzen sich für Investoren daraus ableiten lassen.

Alexander Grun

Portfolio Manager Real Estate Debt

17.07.2023

Das Wichtigste im Überblick

- Zunehmender Nachfragedruck auf dem Mietwohnungsmarkt

- Rückgehende Bauaktivität verschärft Angebotsverknappung

- Leerstand in Top Städten und deren Einzugsgebieten geht gegen Null

- ESG als zunehmender Differenzierungsfaktor

- Selektive Chancen für Investoren

- Zunahme an alternativen Finanzierungsformen

Allgemeine Preisentwicklung für Wohnungen in Deutschland

Die Verteuerung der Kapital- und Baukosten geht nicht spurlos am deutschen Wohnimmobilienmarkt vorbei. Der Gesamtindex für Wohnungspreise in Deutschland verzeichnete im 1. Quartal einen Rückgang von 6,8% im Vergleich zum Vorjahr (siehe Schaubild). Bei genauerer Betrachtung fällt auf, dass die Entwicklung in erster Linie durch die fallenden Preise der älteren Bestandsimmobilien getrieben ist (-8% gegenüber dem Vorjahr). Neubauten waren mit +0,6% im Jahresvergleich nahezu unverändert. Der Investitionsbedarf in energieeffiziente Maßnahmen ist hier ein maßgeblicher Faktor der zunehmenden Preisdifferenzierung. CBRE1 schätzte im Jahr 2022, dass sich die zusätzlichen Kosten allein aus dem CO2 Preis für energetisch ineffiziente Gebäude auf ca. €0,50 - 1,00 pro Quadratmeter pro Jahr belaufen werden. Diese „CO2 Lücke“ wird auch zukünftig die Bewertung beeinflussen, bietet aber auch Opportunitäten, insbesondere für die Durchführung energetischer Maßnahmen an Bestandsobjekten.

Entwicklung der Wohnpreise in Deutschland

Steigende Zinsen

Die durchschnittlichen Baufinanzierungs-Zinsen lagen nach Berechnungen der EZB im April 2023 bei 3,9%. Das entspricht einer nahezu Vervierfachung vom Tiefpunkt im Jahr 2020. Obwohl das absolute Zinsniveau im historischen Vergleich eher wieder im Normalbereich liegt, hat gerade der rapide Anstieg innerhalb kurzer Zeit zu einer starken Verunsicherung geführt. Dies schlug sich vor allem in divergierenden Preisvorstellungen von Verkäufern und Käufern nieder.

Folglich sank das Transaktionsvolumen im deutschen Wohnimmobilienmarkt im 1. Halbjahr 2023 um mehr als 50% auf €3 Milliarden2. Dabei ging ein großer Anteil der Verkäufe auf einzelne Akteure zurück, die sich einem gestiegenen Refinanzierungsdruck ausgesetzt sehen und zu Portfoliobereinigungen für die Schuldentilgung gezwungen sind. Der Verkauf der 30% Minderheitsbeteiligung an Südewo (21.000 Wohnungen in Baden-Württemberg) von Vonovia an den US Investor Apollo im März dieses Jahres unterstreicht dies. Die €1 Mrd. Transaktion bestätigt jedoch auch die anhaltend hohe Attraktivität des Deutschen Wohnimmobilien Marktes für ausländische Investoren.

Durchschnittliche Baufinanzierungsraten

Mittels Klick auf die Grafik gelangen Sie zur entsprechenden Seite

Hohe Baukosten dämpfen den Neubau massgeblich

Die Baukosten stiegen im Mai um 8,8% gegenüber dem Vorjahr, hauptsächlich aufgrund gestiegener Rohstoffpreise (Materialkosten: +12,3%, Arbeitskosten: +3,6%). Dieser Anstieg dämpft neben der restriktiveren Kreditvergabe die Neubau-aktivitäten zusätzlich.

Baukostenentwicklung im Mai 2023

Ausblick: Die strukturelle Unterversorgung an Wohnraum hält an....

Im Jahr 2022 wurden 295.300 Wohnungen fertiggestellt, deutlich weniger als die 400.000 Einheiten, die zur Bedarfsdeckung erforderlich wären. Gleichzeitig wächst die Bevölkerung durch den anhaltenden Migrationsdruck stark. Im Jahr 2022 lebten in Deutschland geschätzt 84,5 Millionen Einwohner, ein Zuwachs von 3,5 Millionen in den letzten 30 Jahren. In den Monaten Januar und Februar 2023 betrug der Wanderungssaldo kumuliert weitere 135.000. Dies verstärkt den anhaltenden Nachfragedruck für Wohnimmobilien, der insbesondere im Mietmarkt zu steigenden Quadratmeterpreise führt.

Der Ausblick verheißt keine Besserung. Im April 2023 wurden 32% weniger Baugenehmigungen erteilt. Dies entspricht einem Rückgang der genehmigten Wohnfläche von 40% gegenüber dem Vorjahr. Das Ifo Institut erwartet Fertigstellungen von 275.000 und 235.000 Einheiten für das laufende und kommende Jahr. Der Druck auf die Politik, Bauaktivitäten durch zusätzliche (und konkrete) Maßnahmen zu fördern, nimmt zu. Neben der Erhöhung des Abschreibungssatzes auf 3% wird aktuell die Senkung der Grunderwerbs-steuer für Selbstnutzer geprüft.

Deutschland: Wohnungsbau (Einheiten)

Bedenken wir den Zeitraum von der Planung bis zur Fertigstellung, wird sich dieser negative Trend nicht so schnell umkehren. Das Angebot an erforderlichem, energiekonformem Wohnraum bleibt knapp, der Aufwärtsdruck bei den Mieten sollte sich weiter verstärken.

Diese Entwicklung sehen wir bereits deutlich in den Erhebungsdaten bestätigt. Deutschland bleibt Mieterland Nummer 1 in Europa. Der Anteil der Bevölkerung der zur Miete wohnt, erhöhte sich im Jahr 2022 auf 54%, ein Plus von fünf Prozentpunkten innerhalb der letzten beiden Jahre. Damit liegt die Mietquote deutlich über dem Durchschnitt der EU von 30%. Dies spricht aus Investorensicht langfristig für den Standort Deutschland bei der Suche nach planbaren regelmäßigen Erträgen.

Anteil der Bevölkerung die zur Miete wohnt

Mittels Klick auf die Grafik gelangen sie zur Seite.

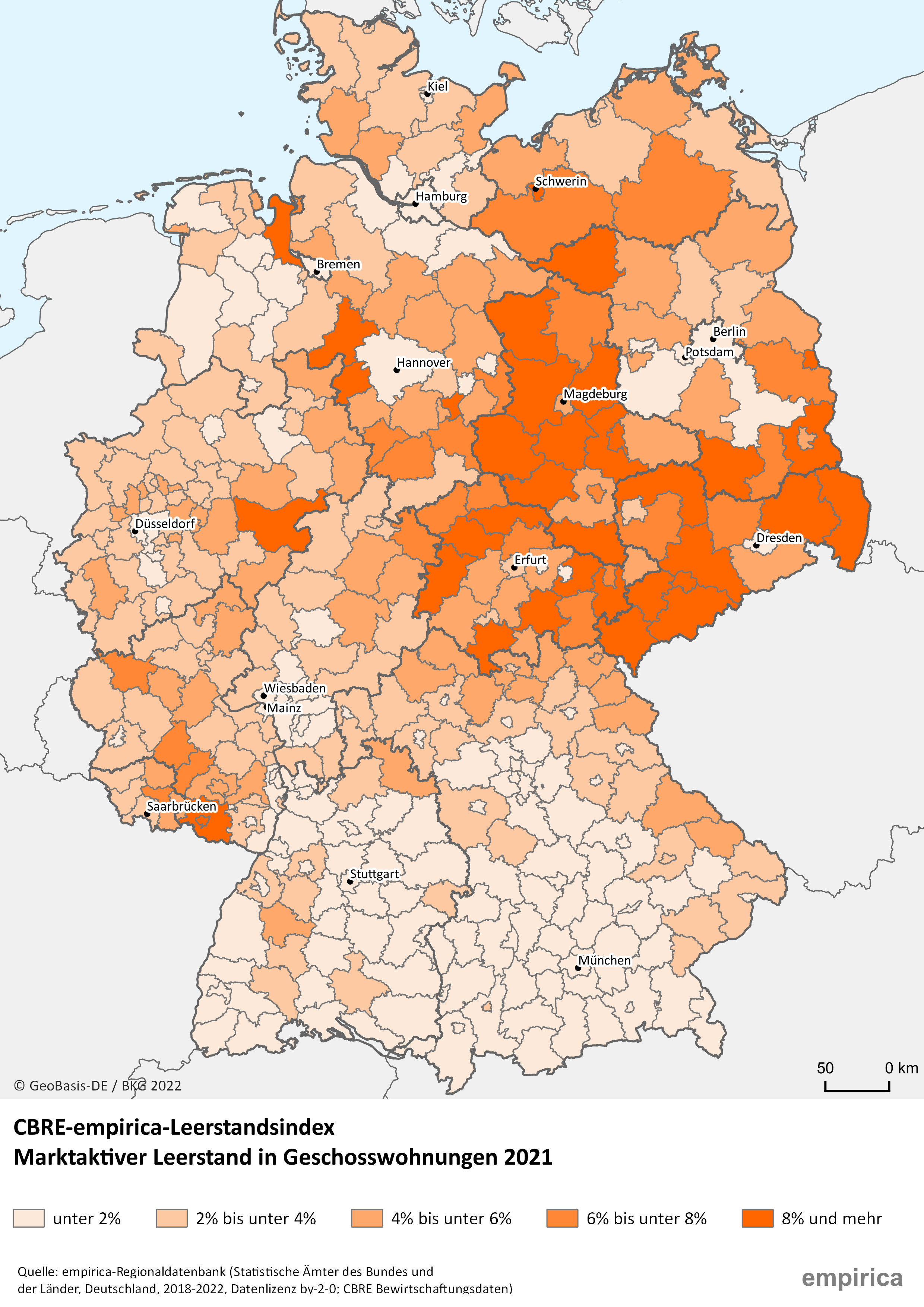

Leerstandsquoten in Top Städten und deren Umland gehen gegen null

Die Mietentwicklung im Jahr 2022 verdeutlicht die zunehmende Knappheit an Wohnraum. Dynamische Städte wie Leipzig holen zunehmend beim absoluten Mietniveau auf. Jüngsten Schätzungen zufolge wird Leipzigs Bevölkerung von derzeit 600.000 Einwohnern auf 640.000 im Jahr 2030 steigen. Der demografische Trend in der Region deutet zudem auf einen deutlichen Anstieg der erwerbsfähigen Personen bis 2040 hin und macht die Region attraktiv. Aber auch in den Top 4 Städten wie Hamburg und Berlin steigen die Mieten weiter.

Die durchschnittliche Mietrendite der Top 7 hat sich in den letzten 12 Monaten um etwa 80-100bps auf ca. 3,8% erhöht. Der Nachfrageüberhang spricht für weiter steigende Mieten. Damit schließt sich die Lücke aus Finanzierungskosten und Mietrendite wieder, was den Preisdruck auf dem aktuellen Zinsniveau zumindest abmildern sollte.

Die Schere aus Mietrendite und Finanzierungskosten schließt sich wieder

Mittels Klick auf die Grafik gelangen Sie zur entspechenden Seite

CBRE-Leerstands-Index

Abnehmende Inflationserwartungen

Die von der Bundesbank veröffentlichen Inflationserwartungen der Privathaushalte haben sich von 9% im 3. Quartal letzten Jahres auf inzwischen 6% reduziert, Tendenz fallend.

Der aktuelle GfK Konsumklima Index von -25,4 ist nach wie vor auf einem sehr niedrigen Niveau, verbesserte sich jedoch graduell vom absoluten Tiefststand von -42,8 im vergangenen Oktober.

Erwartungen von Privatpersonen zur Höhe der Inflationsrate in den kommenden 12 Monaten

Mittels Klick auf die Grafik gelangen Sie zur entsprechenden Seite.

Wie erschwinglich ist Wohnen in Deutschland

Der Blick in die Vergangenheit zeigt, dass Wohnen in Deutschland bis Mitte der 1990er Jahre deutlich weniger bezahlbar war als heute. Der nach der Wiedervereinigung eingeleitete Bauboom und das korrespondierende Überangebot waren maßgebliche Gründe, weshalb deutscher Wohnraum im internationalen Vergleich für lange Zeit günstig war.

Auch der Blick auf den Verbraucher macht deutlich, dass die Ausgaben für Wohnen zwar stiegen (inkl. Energiekosten), sich im internationalen Vergleich aber weiterhin in der unteren Hälfte bewegen. Der Anteil der Ausgaben für Unterkunft - inklusive der Kosten für Energie und Wasser - liegt in Deutschland mit 20% des verfügbaren Einkommens im Durchschnitt der OECD3. Wohnen in Deutschland ist teurer geworden, die Kosten liegen jedoch sowohl im historischen und internationalen Vergleich eher im Normalbereich.

Hauspreise im Verhältnis zum Einkommen

Restriktive Finanzierungsbedingungen

Die Rahmenbedingungen für Immobilien-finanzierungen bleiben insgesamt schwierig. Jedoch sehen wir auch hier vereinzelt Licht am Ende des Tunnels. Das Barometer der Bulwiengesa zeigte im 2. Quartal 2023 erstmals wieder eine leichte Verbesserung bei der Kreditvergabe. Diese ist nach wie vor restriktiv. Erstmals seit einem guten Jahr wurden jedoch wieder größere Kredite (>100 Mio.) vermeldet. Eine ähnliche Entwicklung beobachtet die Europäische Zentralbank in ihrer Umfrage zum Kreditgeschäft.

Kreditvergabe: Licht am Ende des Tunnels?

Bei der Frage nach der Verteilung der Finanzierungen stehen Wohnimmobilien im Bestand nach wie vor an erster Stelle, Zuwächse verzeichnete das insgesamt noch junge und wachsende Segment der Mikro-Apartments im 2. Quartal.

Eine weitere graduelle Stabilisierung des Zinsumfeldes sollte mittelfristig das Lösen aus der „Schockstarre“ bei der Finanzierungsvergabe unterstützen. Damit könnte mittelfristig auch das Transaktionsgeschäft wieder an Momentum gewinnen.

Alternative Kreditgeber gewinnen an Bedeutung

Interessant ist die Entwicklung der alternativen Finanzierungsformen. Sie werden als Finanzierungsbaustein stärker für Investitionen nachgefragt. Das gestiegene Interesse führt für gewöhnlich zu einer besseren Verhandlungsposition der Kreditgeber. So lassen sich Finanzierungsbedingungen mittels restriktiverer Schutzklauseln für Darlehensgeber, höherer Eigenkapitalquoten und verbesserter Margen aus Investorensicht attraktiver gestalten.

Nachgefragte Finanzierungsbausteine

Fazit

Der Ausblick auf den deutschen Wohnimmobilienmarkt aus Investorensicht zur Generierung von regelmäßigen planbaren Mieterträgen bleibt insgesamt stabil. Inwieweit die Preiskorrektur abgeschlossen ist, lässt sich aktuell noch schwer beurteilen. Jedoch spricht die angespannte Nachfragesituation und ein unzureichendes Wohnungsangebot für weiter steigende Mieten, und damit steigende Mietrenditen. Dies sollte aus unserer Sicht die Preiskorrektur mittelfristig zumindest abfedern. Fallende Inflationserwartungen deuten zudem auf ein

nahendes Ende des Zinserhöhungszyklus hin. Sobald die Mieteinnahmen einer Immobilie sowohl die operativen als auch die Kapitalkosten erwirtschaften, sollte sich das Transaktionsgeschäft erholen. Soweit sind wir heute noch nicht, aber wir sehen Licht am Ende des Tunnels. Die wichtigsten Kriterien bei der Auswahl von Investitionsobjekten sind aus unserer Sicht:

- Standortauswahl: Wachstumsstarke Metropolregionen, Top Immobilienstandorte,

- Investitionen in energetisch zukunftsgerechte Objekte,

- Konservativ ausgestaltete Finanzierungen,

- Mischung aus attraktivem Bestand (mit der Option zur energetischen Aufwertung) und Beimischung an Projektentwicklung (zur Partizipation an demografischen Trends)